PENGERTIAN PIUTANG WESEL

A.Pengertian Piutang Wesel

Pengertian Piutang Wesel (Notes

Receivable) adalah piutang yang diperkuat dengan adanya perjanjian tertulis

(wesel). Sedangkan Wesel (Promissory Notes) adalah janji tertulis untuk

membayar sejumlah uang tertentu.

Piutang Wesel lebih formal dibanding dengan Piutang Dagang karena

terdapat janji tertulis yang mengikat antara debitur (pihak yang menerima

piutang) dan kreditur (pihak yang memberikan piutang) untuk membayar sejumlah

uang pada waktu tertentu. Surat wesel menjadi salah satu bukti adanya piutang

wesel

. Piutang

Wesel terjadi karna ada transaksi , dalam hal ini si peminjam harus membuat

surat perjanjian yang menyatakan bahwa akan membayar piutang pada periode

tertentu. Terkadang pihak peminjam meminta jaminan berupa kekayaan dan asset

lain.

B.Mendiskontokan Piutang Wesel

Mendiskontokan

Piutang Wesel adalah meminjam uang ke bank dengan menggunakan wesel sebagai

jaminan. Bank akan memberikan pinjaman tetapi akan dikurangi dengan bunga yang

sudah diperhitungkan dengan selama jangka waktu diskonto, bunga yang

diperhitungkan ini disebut sebagai diskonto.

Bunga = Nominal x

Tingkat Bunga x Jangka Waktu Wesel / Jangka Waktu Pertahun

|

|

Syarat pendiskontoan wesel adalah jika pembuat wesel tidak dapat

melunasi weselnya hingga pada saat jatuh tempo maka pihak yang mendiskontokan

bertanggung jawab untuk melunasi diskonto tersebut.

Langkah” dalam Akuntansi Pendiskontoan

Wesel Tagih :

1.

Hitung nilai

jatuh tempo dari wesel (nilai nominal

ditambah bunga sampai jatuh tempo).

2.

Hitung diskonto

(tingkat diskonto bank dikalikan nilai jatuh tempo dikalikan jangka waktu

sampai jatuh tempo).

3.

Hitunglah

hasil-hasil (nilai jatuh tempo dikurangi diskonto bank).

4.

Hitunglah nilai

buku tercatat dari wesel tersebut (nilai nominal ditambah bunga yang akan

diterima sampai tanggal pendiskontoan).

5.

Hitunglah

keuntungan atau kerugian, jika merupakan penjualan, atau pendapatan atau beban

bunga. Jika merupakan peminjaman (hasil dikurangi nilai buku tercatat).

6.

Catatlah ayat

jurnal.

3.Akuntansi untuk Piutang Wesel

a.

Wesel Tagih

Wesel tagih adalah janji tertulis untuk membayar

dalam jumlah dan jangka waktu tertentu. Badan yang mengeluarkan wesel disebut

Penarik wesel, sedangkan pihka yang menerima wesel disebut Penerima wesel.

Wesel Tagih merupakan salah satu perkiraan tetap,

maka akun tersebut dilaporkan pada Neraca. Wesel tagih yang masanya < 1

tahun dimasukkan dalam aktiva lancar, sedangkan yang masanya > 1 tahun

dimasukkan dalam piutang jangka panjang.

Ini

adalah rumusan untuk mencari hasil akhir tagih

|

|

Bunga = Nominal x

Tingkat Bunga x Jangka Waktu Wesel / Jangka Waktu Pertahun

|

|

Perkiraan wesel tagih

berada sebelah debit, apabila:

Ø Menerima

wesel / promes dari debitur

Ø Mendiskonto

/ membeli wesel

Ø Menarik

wesel kepada kreditur

Perkiraan wesel tagih berada sebelah

kredit, apabila:

Ø Menerima

pelunasan dari debitur pada tanggal jatuh tempo

Ø Mendiskonto

wesel / menjual wesel sebelum tanggal jatuh tempo

Wesel Bayar

Wesel bayar merupakan

kebalikan dari wesel tagih. Jika masanya < 1 tahun maka akan dilaporkan pada

Neraca pos kewajiban lancar, sedangkan jika masanya > 1 tahun akan

dilaporkan sebagai kewajiban jangka panjang.

Bunga = Nominal x

Tingkat Bunga x Jangka Waktu Wesel / Jangka Waktu Pertahun

|

|

Wesel

bayar ada yang berbunga dan tidak berbunga. Jika itu berbunga, maka akan

dinyatakan secara eksplisit (jelas) dan jika itu tidak berbunga, maka tidak

mencatumkan persenan bunga namun nominalnya tetap ada (tidak dinyatakan secara

eksplisit).

Saat wesel bayar jatuh tempo, adakalanya

perusahaan yang menarik tidak dapat membayar. Jika terjadi hal demikian, wesel

tersebut harus dipindahkan ke perkiraan utang dagang, dan penerima wesel dapat

membebankan biaya administrasi. Jurnal:

2.4. Perhitungan

Piutang Wesel dan Diskonto

1.

Piutang Wesel Berbunga (Interest-Bearing Notes)

adalah wesel yang

memiliki suku bunga atas nilai nominal wesel yang dinyatakan secara eksplisit.

Contoh soal:

Pada 1 Nopember 2014

Bank setuju memberikan pinjama kepada suatu perusahaan jika perusahaan tersebut

setuju untuk menandatangani wesel senilai Rp 500.000 dengan suku bungan 10%

jangka waktu 3 bulan.

Ayat Jurnal yang dibuat

Bank:

|

Piutang Wesel

|

Rp

500.000

|

-

|

|

Kas

|

-

|

Rp

500.000

|

Ayat

Jurnal untuk mencatat pendapatan bunga pada akhir tahun fiskal Desember

2014

Perhitungan:

(Rp

500.000 x 10% x 2/12) = Rp 8.333

|

Piutang

Wesel

|

Rp 8.333

|

-

|

|

Pendapatan Bunga

|

-

|

Rp 8.333

|

Ayat

Jurnal yang dibuat pada 1 Februari 2015 yaitu tepat pada pelunasan wesel:

Perhitungan:

(Rp

500.000 x 10% x 1/12) = Rp 4.167

|

Kas

|

Rp

512.500

|

-

|

|

Piutang Wesel

|

-

|

Rp

500.000

|

|

Pendapatan Bunga

|

-

|

Rp 4.167

|

|

Piutang Bunga

|

-

|

Rp 8.333

|

2.

Piutang Wesel Tanpa Bunga (Non-Interest Bearing

Notes)

atau disebut juga

dengan wesel berbunga nol (Zero Interest Bearing Notes) adalah suku bunga yang

tidak dinyatakan secara eksplisit.

Contoh soal:

Pada 1 Nopember 2014

supplier bersedia menangguhkan batas waktu pembayaran piutang dagangnya kepada

pelanggan sebesar Rp 500.000 asalkan customer bersedia untuk menandatangani

wesel sebesar Rp 512.500 jangka waktu 3 bulan.

Ayat Jurnal yang dibuat

oleh Supplier pada 1 Nopember 2014:

|

Piutang

Wesel

|

Rp

512.500

|

-

|

|

Piutang Dagang

|

-

|

Rp

500.000

|

|

Potongan Piutang Wesel

|

-

|

Rp 12.500

|

Ayat Jurnal yang dibuat

Supplier untuk mencatat pendapatan bungan pada 31 Desember 2014:

Perhitungan:

(Rp 12.500 x 2/3) = Rp

8.333

|

Potongan

Piutang Wesel

|

Rp 8.333

|

-

|

|

Pendapatan Bunga

|

-

|

Rp 8.333

|

3.

Diskonto

Piutang Wesel Tidak Berbunga

Contoh

soal:

Wesel

dengan nominal Rp 500.000 jangka waktu 3 bulan tertanggal 1 Januari 2014

didiskontokan pada 31 Januari 2014 dengan diskonto 10%

Periode

diskonto dapat dihitung sebagai berikut:

Februari = 28 hari

Maret = 31 hari

April

(jatuh tempo) = 1 hari

Periode

Diskonto = 60 hari

Perhitungan

Pendiskontoan:

Jumlah

uang yang diterima pada tanggal 31 Januari 2014 adalah

Nilai

jatuh tempo = Rp 500.000

Diskonto

(Rp 500.000 x 10% x 60 / 360) =

Rp 8.333

Uang

yang diterima =

Rp 491.667

Jurnal

yang dibuat pihak yang mendiskontokan wesel adalah

|

Kas

|

Rp

491.667

|

-

|

|

Biaya

Bunga

|

Rp 8.333

|

-

|

|

Piutang Wesel

(Pendiskontoan)

|

-

|

Rp

500.000

|

4.

Diskonto

Piutang Wesel Berbunga

Contoh

soal:

Misalnya

pada wesel diatas berbunga 20% pertahun dan didiskontokan sebesar 10%. Jumlah

yang diterima pada 31 Januari 2014 adalah

Nilai

nominal wesel =

Rp 500.000

Bunga

(Rp 500.000 x 20% x 3/12) = Rp 25.000

Nilai

jatuh tempo wesel = Rp 525.000

Diskonto

(Rp 500.000 x 10% x 60 / 360) =

Rp 8.333

Uang

yang akan diterima =

Rp 516.667

Jurnal

yang dibuat pihak yang mendiskontokan wesel adalah

|

Kas

|

Rp

516.667

|

-

|

|

Piutang Wesel

(Pendiskontoan)

|

-

|

Rp

500.000

|

|

Pendapatan Bunga

|

-

|

Rp 16.667

|

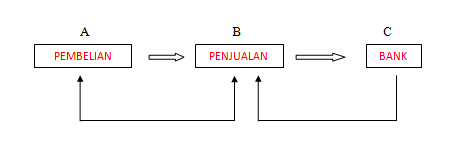

Penjelasan : A pembelian mengutang maka B akan membuat surat wesel maka dari itu

sih B meminjam uang ke C, maka akan menghasilkan uang , dan sih B( penjualan)

akan manangih utangnya kepada sih A, kehka dah A, tidak bisa membayar utang maka C akan menggih kepada sih B.

Elemen”

elemen piutang wesel

1. Piutang berbunga

adalah pendapatan yang memperoleh karena adanya piutang wesel

2. Pendapatan bunga

adalah pendapatan yang diperoleh dari penanaman bank peraktiva produksi.

3.biaya bunga adalah biaya yang dikenakan apabila membayar

piutang setelah seluruh tempo

4. piutang wesel adalah

potongan yang diberikan apabila melunasi sebelum jatuh tempo